本报告旨在深⼊分析贷款数据购买的市场现状、应⽤场景、合规⻛险、数据分类、质量评估以及

投资回报率(ROI)测算。随着⾦融科技的快速发展,贷款数据在精准营销、⻛险控制和客⼾管

理中扮演着越来越重要的⻆⾊。然⽽,数据交易的复杂性及其涉及的个⼈隐私保护问题,使得合

规性成为数据购买与应⽤的核⼼挑战。本报告将为⾦融机构和数据服务提供商提供全⾯的视⻆,

以期在有效利⽤数据价值的同时,规避潜在⻛险,实现可持续发展。

商品

商品

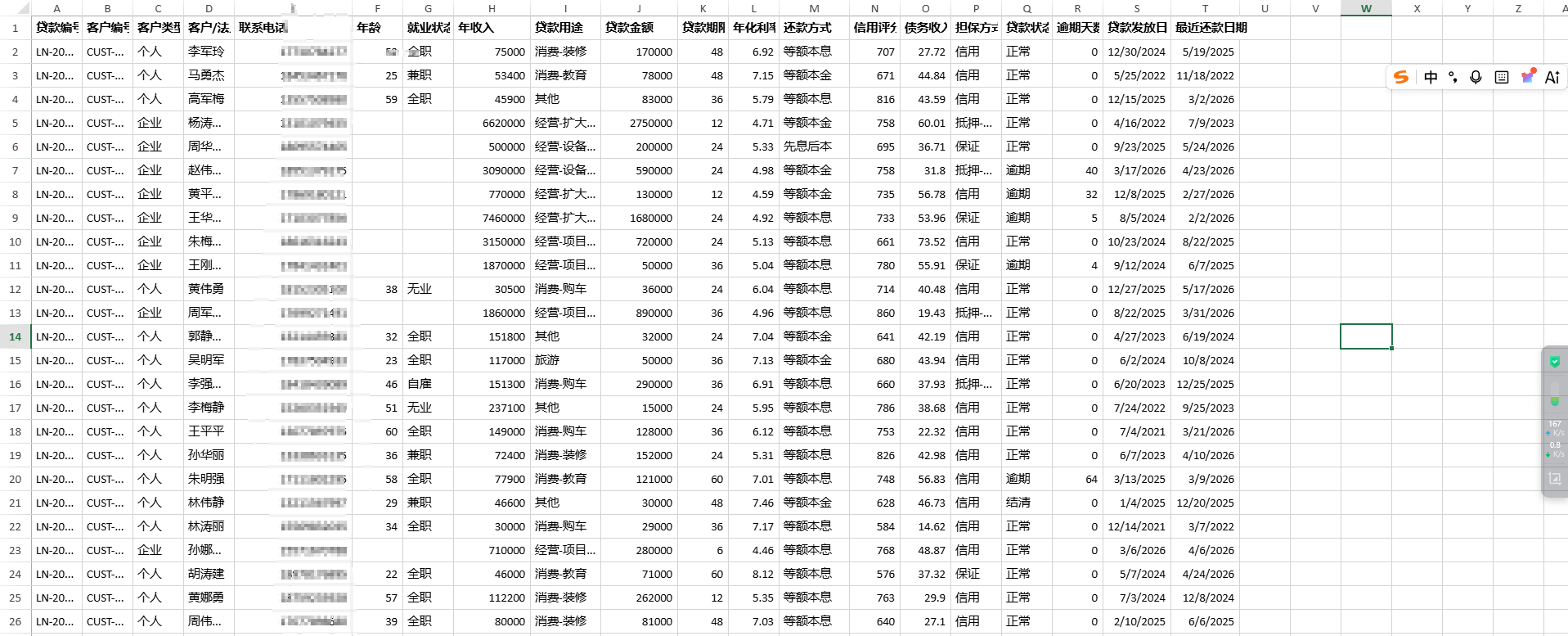

银行贷款业务客户数据;最新的贷款数据打包csv!

银行贷款业务客户数据;最新的贷款数据打包csv!在瞬息万变的金融市场中,数据是您...

1. 引⾔

在数字化浪潮的推动下,⾦融⾏业正经历深刻变⾰。贷款业务作为⾦融核⼼,其效率和⻛险管理

⽔平⽇益依赖于⼤数据分析能⼒。通过购买外部数据,⾦融机构能够更全⾯地了解客⼾,优化信

贷决策,提升运营效率。然⽽,数据购买并⾮没有⻔槛,其背后隐藏着复杂的市场动态、严格的

法律法规和技术挑战。本⽂将围绕这些关键要素,构建⼀个全⾯的贷款数据购买分析框架。

2. 市场现状与应⽤场景

贷款数据市场⽇益活跃,主要驱动⼒来⾃于⾦融机构对精细化运营和⻛险控制的需求。这些数据

⼴泛应⽤于以下场景:

2.1 精准营销与客⼾获取

通过分析⽤⼾⾏为、消费习惯和社交数据,⾦融机构可以识别潜在客⼾,并推送定制化的贷款产

品。例如,在贷款测额场景中,精准营销可使展现量提升约 66.9%,⽬标客群触达效率⽐⼀般⽤

⼾⾼ 2倍 [2]。然⽽,消费⾦融⾏业的平均获客成本(CPA)已⾼达 1300元⾄2000元/⼈,这促使

机构寻求更⾼效的数据驱动营销策略以降低成本 [2]。

2.2 ⻛险评估与信⽤评分

贷款数据是构建信⽤评分模型的核⼼要素。除了传统的征信数据,⾏为数据(如⽀付记录、电商

消费)、⾝份资质数据(如公积⾦、社保)以及替代信贷数据(如公⽤事业缴费、租⾦⽀付) [2]

都能有效补充传统信⽤评估的不⾜,尤其对于缺乏传统信贷记录的“⽩⼾”群体。

2.3 反欺诈与贷后管理

通过对多源数据的交叉验证,⾦融机构可以有效识别欺诈⾏为。在贷后管理中,数据分析有助于

预测逾期⻛险,优化催收策略,降低不良贷款率。

3. 合规与⻛险管理

贷款数据交易并⾮简单的商业⾏为,⽽是受到严格监管的数据处理活动。合规性是数据购买与应

⽤的⾸要前提。

3.1 法律法规框架

在中国,数据交易必须严格遵守《中华⼈⺠共和国数据安全法》、《中华⼈⺠共和国⽹络安全法》、

《中华⼈⺠共和国个⼈信息保护法》以及地⽅性法规(如《上海市数据条例》)[1]。这些法律法规

对数据收集、存储、使⽤、加⼯、传输、提供、公开等环节提出了明确要求,特别是对个⼈信息

的保护。

3.2 合规要点

1. 主体资质:数据交易主体必须是依法成⽴并持续经营的法⼈,具备良好商业信誉,且近⼀年

内⽆重⼤数据类违法违规记录或数据安全事故 [1]。

2. 个⼈信息保护:涉及个⼈信息的数据交易,必须获得个⼈信息主体的同意或单独同意,并能

提供相关证明材料 [1]。

3. 数据安全管理体系:数据交易主体应建⽴健全数据安全管理制度,包括数据安全制度、专⻔

管理部⻔、⻛险监测、事件应急响应、员⼯培训和投诉监督机制 [1]。

4. 数据来源合法性:确保所购买数据的来源合法,⽆侵犯任何第三⽅合法权益的情况。

3.3 潜在⻛险

法律⻛险:违反数据安全、个⼈信息保护等法律法规,可能⾯临⾏政处罚、⺠事赔偿甚⾄刑

事责任。

声誉⻛险:数据泄露或滥⽤可能严重损害企业声誉,导致客⼾流失。

运营⻛险:数据质量不佳或数据来源不稳定可能影响业务决策,导致模型失效。

4. 贷款数据分类与质量评估

4.1 数据分类

贷款数据可根据其性质和来源进⾏细致分类,以便更好地理解其价值和应⽤场景 [2]:

数据类型 描述 典型⽰例

传统征信

数据

个⼈或企业的信贷历史记录 ⼈⾏征信报告、信贷记录、逾期记录

⾏为数据 ⽤⼾的线上线下⾏为轨迹 ⽀付记录、电商消费记录、多头借贷

申请⾏为

⾝份/资质

数据

证明个⼈或企业特定属性的数据 公积⾦、社保、税务数据、⻋辆/房产

信息

替代信贷

数据

传统征信数据之外,⽤于评估信⽤

的⾮传统数据

公⽤事业缴费记录、租⾦⽀付记录、

社交⽹络⾏为

5. ROI分析与价值评估

贷款数据购买的最终⽬标是实现商业价值的最⼤化,这需要通过严谨的投资回报率(ROI)分析

来衡量。核⼼ROI测算逻辑如下 [2]:

ROI = (贷款产⽣的净利息收⼊ + ⼿续费收⼊ – 坏账损失) / (数据采购成本 + 营销投放成本 + 运营

成本)

数据采购的价值体现在以下⼏个⽅⾯:

前端获客效率提升:通过精准识别⽬标客⼾,降低⽆效投放,从⽽有效降低获客成本

(CPA),提⾼营销活动的转化率。

中端信贷决策优化:更全⾯的数据⽀持有助于⾦融机构对借款⼈进⾏精准定额定价,提⾼授

信通过率,同时控制⻛险敞⼝。

后端⻛险管理强化:数据分析能够更早地识别潜在逾期⻛险,优化贷后管理和催收策略,从

⽽显著降低不良贷款率。

6. 未来趋势与挑战

6.1 趋势

1. 数据要素市场化:随着数据产权、流通交易、收益分配和安全治理等基础制度的逐步完善,

数据作为新型⽣产要素的价值将进⼀步释放。

2. 隐私计算技术应⽤:联邦学习、多⽅安全计算、差分隐私等隐私计算技术将成为数据安全流

通的关键,在保护数据隐私的同时实现数据价值共享 [1]。

3. 数据资产化:数据将被视为企业的重要资产,纳⼊财务报表,推动企业更加重视数据治理和

价值挖掘。

4. 智能化与⾃动化:AI和机器学习将更深度地融⼊数据分析和决策过程,实现贷款业务的智能

化和⾃动化。

6.2 挑战

1. 合规成本上升:⽇益严格的监管要求将增加数据采购、处理和使⽤的合规成本。

2. 数据孤岛问题:不同机构之间的数据壁垒依然存在,跨机构数据融合⾯临技术和体制障碍。

3. 数据质量参差不⻬:市场上的数据产品质量差异⼤,如何有效评估和筛选⾼质量数据仍是挑

战。

4. 技术⼈才短缺:具备数据科学、法律合规和⾦融业务复合背景的⼈才稀缺,制约了数据价值

的深度挖掘。

7. 结论

贷款数据购买是⾦融机构提升核⼼竞争⼒的重要途径。在拥抱数据价值的同时,必须将合规与⻛

险管理置于核⼼地位。通过建⽴健全的数据安全管理体系,严格遵守法律法规,并结合先进的数

据分析技术,⾦融机构才能在数据驱动的时代⾏稳致远,实现业务的健康可持续发展。

评论(0)